Si riporta integralmente l’articolo dell’Amb. Michelangelo Pipan, presidente dell’Associazione Italia-ASEAN, originariamente pubblicato sulla rivista Italiani Europei

L’ASEAN: il peso globale del Sud-Est Asiatico

Si riporta integralmente l’articolo dell’Amb. Michelangelo Pipan, presidente dell’Associazione Italia-ASEAN, originariamente pubblicato sulla rivista Italiani Europei

Di Alessandro Forte

Sin dallo scoppio del conflitto in Iran, uno dei maggiori argomenti dibattuti dai media internazionali è stato il blocco di transito dello Stretto di Hormuz e i rischi legati all’interruzione delle catene di approvvigionamento energetico per diversi attori nazionali. I Paesi del Golfo hanno storicamente fatto del petrolio greggio e del gas naturale liquefatto (GNL) gli assi nella manica della propria produzione domestica, creando negli anni una fitta rete di esportazioni che ha costituito, in ordine, le fondamenta della propria rilevanza geopolitica e la dipendenza strategica di una buona parte dei Paesi del mondo, a partire dal continente europeo.

Tuttavia, se è vero che l’energia è il cardine di questa crisi internazionale, molto meno discusso, ma di primaria importanza, è il tema dei fertilizzanti, una risorsa decisamente più silenziosa che garantisce la sicurezza alimentare mondiale. Anche in questo caso i Paesi mediorientali ne sono protagonisti, e la maggior parte dei flussi commerciali che coinvolgono il trasporto di fertilizzanti passa – o meglio, passava – attraverso lo Stretto di Hormuz. Oggi, invece, le rotte commerciali sono state largamente interrotte, minacciando la sicurezza agricola di due blocchi regionali su cui è necessario porre particolare attenzione: l’Unione Europea e l’ASEAN.

Da un lato, Bruxelles sconta una vulnerabilità strutturale, con un valore di import di fertilizzanti pari a circa 9 miliardi di euro nel 2025. Andando più a fondo, queste importazioni si articolano in gradi di dipendenza diversi a seconda del tipo di prodotto preso in esame, o delle materie prime necessarie alla sua produzione: guardando al concime azotato, ad esempio, circa il 30% viene importato, e aumentarne la produzione domestica richiederebbe processi ad alta intensità energetica, traducendosi in una domanda maggiore di gas naturale liquefatto – un cane che si morde la coda. Se si analizza invece il comparto dei fertilizzanti fosfatici, il 70% della produzione dipende dall’importazione di fosforite, una roccia sedimentaria che si distribuisce in pochi Paesi al di fuori dell’Unione, evidenziando un’ulteriore esposizione strategica. A complicare questo mosaico, i prezzi dei fertilizzanti schizzano vertiginosamente, con una crescita del costo di concime azotato pari al 71% rispetto al suo prezzo medio nel 2024. Sebbene, ad oggi, non si possa parlare di mancanza di rifornimenti, la volatilità delle dipendenze europee evidenzia un forte rischio per il prossimo futuro.

Dall’altro lato, lo scossone geopolitico di Hormuz non risparmia nemmeno i Paesi ASEAN, con un settore agricolo che costituisce il 9,6% del PIL regionale, e una dipendenza dalle importazioni di fertilizzanti chimici pari a più dell’82%. In questo quadro, interessante è il ruolo della Cina, uno dei maggiori esportatori nel Sudest asiatico, la cui presa sulle economie ASEAN si fa man mano più stretta: nel primo quadrimestre del 2026, il Vietnam ha importato più della metà dei fertilizzanti dalla Repubblica Popolare Cinese; le Filippine, dal canto loro, vivono uno scenario ancora più drastico, con il 75% dei propri fertilizzanti importati dalla Cina, e una produzione domestica praticamente assente. Tale cornice di subordinazione, poi, si complica ulteriormente a seguito del conflitto in Iran: per proteggere il mercato interno dal divario fra prezzi domestici e internazionali e dal rincaro del GNL, Pechino ha infatti imposto un congelamento che colpisce circa l’80% del proprio export di fertilizzanti, un duro colpo per la stabilità delle catene di approvvigionamento dell’intera regione.

Di tutta risposta, i due blocchi hanno adottato strategie più o meno concrete, la cui efficacia è ancora da verificare. Il 19 maggio, l’Unione Europea ha lanciato il Fertiliser Action Plan, un’iniziativa che punta ad erogare un immediato contributo finanziario alle attività agricole più in difficoltà, rafforzare la coesione tra governi e industrie dell’Unione, e supportare progetti di produzione di biometano e biogas per ridurre le dipendenze dal GNL straniero. Contestualmente, il Consiglio dell’UE ha deliberato una sospensione annuale delle tariffe doganali sui concimi azotati, puntando ad abbattere i costi per gli agricoltori e ridurre le dipendenze da Russia e Bielorussia, dato che la decisione esclude i prodotti importati da questi Paesi. Lato ASEAN, data la conformazione strutturalmente diversa dell’organizzazione regionale, la risposta è meno coesa, ma anche meno burocratica. Le Filippine si fanno portavoce di iniziative bilaterali, portando avanti un dialogo con la Cina per risolvere l’urgenza del proprio approvvigionamento, mentre importanti industrie di Indonesia, Malesia e Brunei creano la Southeast Asia Fertiliser Association (SEAFA), una forma di associazionismo volta a rafforzare la collaborazione fra produttori di fertilizzanti nel Sudest asiatico, favorire la condivisione di know-how, e rilanciare la propria competitività a livello globale.

In definitiva, risulta difficile prevedere se tali iniziative saranno sufficienti a garantire la stabilità dei due blocchi regionali nel medio periodo. Eppure, una certezza emerge con chiarezza: al di là delle crisi operative, le vulnerabilità di fondo si riducono, inevitabilmente, alle stesse identiche necessità strutturali. L’Unione Europea ha bisogno di una reale autonomia strategica per non rimanere ostaggio dei propri paradossi energetici; i Paesi ASEAN, invece, devono accelerare sulla diversificazione dei propri fornitori, uscendo dalla morsa asimmetrica dei monopoli di vicinato. La sicurezza alimentare, in ultima analisi, si fa termometro della stabilità strategica globale.

Di Tommaso Magrini

Per anni lo Shangri-La Dialogue è stato raccontato soprattutto attraverso la lente della competizione tra Stati Uniti e Cina. Anche nel 2026, a Singapore, il confronto tra le due superpotenze ha dominato gran parte dell’attenzione mediatica. Eppure, osservando da vicino il dibattito emerso durante i tre giorni del principale forum sulla sicurezza dell’Asia-Pacifico, è emerso un altro protagonista: il Sud-Est asiatico. In un contesto caratterizzato dall’incertezza sulla tenuta dell’impegno americano, dall’assenza per il secondo anno consecutivo del ministro della Difesa cinese e da una crescente frammentazione dell’ordine internazionale, i rappresentanti dell’ASEAN hanno cercato di trasmettere un messaggio comune: la regione non vuole scegliere tra Washington e Pechino, ma pretende che entrambe contribuiscano alla stabilità regionale in modo responsabile.

La frase pronunciata dal ministro della Difesa malese Mohamed Khaled bin Nordin rappresenta forse meglio di qualsiasi altra la prospettiva della regione. “Ci era stato detto che le regole contano, che gli impegni contano e che le norme internazionali si sarebbero applicate in modo uguale a tutte le nazioni, indipendentemente dalle loro dimensioni e dal loro potere. Oggi, però, trattati, principi umanitari e impegni internazionali vengono ignorati e interpretati in modo selettivo ogni volta che non si allineano agli interessi geopolitici”, ha detto il ministro malese.

Per molti Paesi dell’ASEAN, il problema non è soltanto la competizione tra grandi potenze, ma la crescente percezione che le regole internazionali vengano applicate in modo selettivo. In un contesto nel quale i Paesi medio-piccoli dipendono dall’apertura commerciale, dalla libertà di navigazione e dalla prevedibilità delle relazioni internazionali, il deterioramento dell’ordine multilaterale viene percepito come una minaccia diretta.

Da qui deriva anche la centralità attribuita all’ASEAN come piattaforma di dialogo. Nel corso del Dialogo, numerosi leader regionali hanno insistito sul fatto che il Sud-Est asiatico non deve trasformarsi in un’arena di confronto tra blocchi rivali. È un tema ricorrente nella diplomazia della regione, ma che nel 2026 ha assunto una rilevanza particolare a causa delle incertezze create dal ritorno di Donald Trump alla Casa Bianca e dalla ridefinizione delle priorità strategiche americane.

Anche per questo ha assunto un significato particolare uno dei concetti pronunciati dal Presidente vietnamita To Lam: “L’Asia-Pacifico è uno spazio aperto e tutti i Paesi che hanno interessi legittimi possono svolgere un ruolo nel contribuire alla sua pace, stabilità e sviluppo. Ciò che la regione cerca non è né la semplice presenza né l’assenza di una qualsiasi grande potenza. Ciò che cerca è un impegno responsabile”.

Dietro queste parole c’è una posizione che accomuna gran parte del Sud-Est asiatico. I governi della regione non chiedono un disimpegno degli Stati Uniti, né una marginalizzazione della Cina. Al contrario, riconoscono l’importanza di entrambe le potenze per la stabilità e la prosperità regionale. Ciò che chiedono è prevedibilità, moderazione e responsabilità.

In questo scenario, Singapore ha offerto una delle riflessioni più interessanti. Il ministro della Difesa Chan Chun Sing ha affrontato direttamente il tema della percezione della potenza: “Quanto più siamo potenti, tanto maggiore è lo sforzo che dobbiamo compiere per rassicurare gli altri, perché in ultima analisi, nel settore della difesa, le persone non guardano soltanto alle capacità. Guardano anche alle intenzioni”.

La frase coglie uno dei nodi centrali del dibattito regionale. Il problema non riguarda soltanto le capacità militari di una potenza, ma anche le intenzioni che gli altri le attribuiscono. Per questo motivo Singapore continua a promuovere una diplomazia basata sulla trasparenza, sulla costruzione della fiducia e sulla gestione preventiva delle crisi.

In generale, lo Shangri-La Dialogue 2026 ha mostrato un Sud-Est asiatico meno disposto a essere considerato un semplice teatro della rivalità tra grandi potenze. Vietnam, Singapore, Malesia, Filippine e altri Paesi dell’ASEAN hanno cercato di proporre una propria agenda: difesa del multilateralismo, rifiuto della logica dei blocchi, rafforzamento delle regole internazionali e gestione responsabile della competizione strategica.

È ancora difficile dire se questa visione riuscirà a influenzare concretamente l’evoluzione dell’ordine regionale. Ma il messaggio emerso da Singapore è stato chiaro: il futuro della del Sud-Est asiatico non deve essere deciso da altri.

Articolo del Console Ravidran Manogaran, Consolato della Malesia a Milano

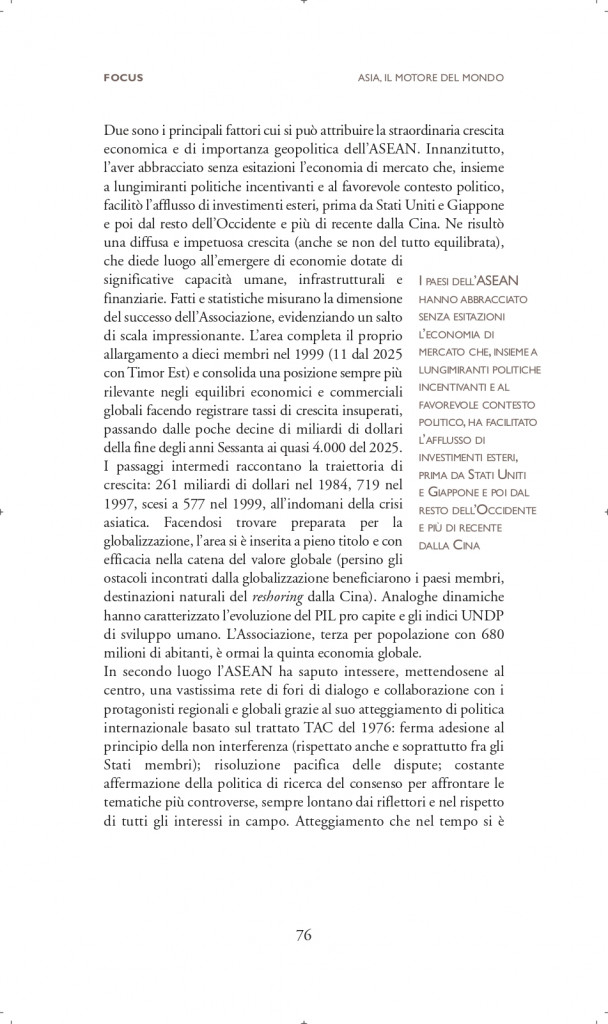

In un’epoca definita dalla volatilità delle catene di approvvigionamento globali e dal mutamento degli equilibri geopolitici, la Malesia si è affermata non solo come un’economia resiliente, ma come una vera e propria potenza commerciale. Alla fine del 2025, le performance commerciali della Malesia hanno raggiunto traguardi senza precedenti, offrendo alle aziende italiane un partner stabile, ad alta tecnologia e strategicamente posizionato per l’approvvigionamento e la collaborazione industriale.

Nel 2025, la traiettoria commerciale della Malesia ha toccato livelli record, sfidando le difficoltà globali e segnando l’anno più riuscito della sua storia. Per la prima volta, il commercio totale ha superato la soglia dei 3 trilioni di ringgit malesi (RM), raggiungendo RM3,061 trilioni, con un aumento del 6,3% su base annua. Le esportazioni hanno superato RM1 trilione per il quinto anno consecutivo, crescendo del 6,5% fino al record di RM1,607 trilioni. Nel frattempo, le importazioni sono aumentate del 6,2% fino a RM1,455 trilioni, determinando un surplus commerciale di RM151,80 miliardi. Questo rappresenta il 28º anno consecutivo di surplus commerciale della Malesia dal 1998, una testimonianza della disciplina nella gestione economica del Paese e della sua competitività nel mercato globale.

Anche il commercio bilaterale tra Malesia e Italia ha registrato una crescita significativa, in linea con la performance globale del commercio malese. Il volume totale degli scambi tra i due Paesi è aumentato del 14,2%, raggiungendo RM16,69 miliardi (€3,45 miliardi). Le esportazioni malesi verso l’Italia sono cresciute del 12,7%, totalizzando RM7,581 miliardi (€1,564 miliardi), mentre le importazioni dall’Italia sono aumentate del 15,4% fino a RM9,11 miliardi (€1,885 miliardi). Le principali esportazioni malesi verso l’Italia includono prodotti agricoli e chimici, prodotti in ferro e acciaio, prodotti elettrici ed elettronici, macchinari, attrezzature e componenti, nonché manufatti in metallo. Al contrario, le principali importazioni dall’Italia comprendono macchinari, attrezzature e componenti, strumenti ottici e scientifici, prodotti chimici, gioielli e prodotti elettrici ed elettronici.

Rafforzare il corridoio Malesia-Italia

Per le industrie italiane, questi dati rappresentano una significativa opportunità di riduzione del rischio. Poiché l’Unione Europea rimane uno dei principali partner commerciali della Malesia, il rapporto bilaterale con l’Italia sta acquisendo nuovo slancio. Le aziende italiane, rinomate per l’ingegneria di precisione e la manifattura di alta gamma, guardano sempre più alla Malesia per assicurarsi componenti ad alto valore e materie prime.

La crescita delle esportazioni malesi nel 2025 è stata sostenuta dalla profonda integrazione del Paese nelle catene di approvvigionamento tecnologicamente avanzate, in particolare nei semiconduttori, nell’energia verde e nei prodotti chimici avanzati. L’ampia rete di partner globali della Malesia e i numerosi accordi di libero scambio (FTA) su più continenti offrono alle imprese italiane un accesso agevole al più ampio mercato asiatico. Secondo il sig. Ravidran Manogaran, Console e Commissario per il Commercio della Malesia a Milano, questi risultati record sono un chiaro segnale che la Malesia è un hub commerciale industriale sofisticato. In un’epoca di protezionismo, la Malesia offre la prevedibilità e la qualità richieste dagli standard del “Made in Italy”, fungendo da partner di approvvigionamento cruciale per sostenere le operazioni globali.

Piattaforme commerciali strategiche: collegare reti fisiche e digitali

Per facilitare queste partnership, la Malaysia External Trade Development Corporation (MATRADE) invita le imprese italiane a partecipare a importanti piattaforme commerciali. Per le aziende specializzate in ingegneria di precisione, tecnologia automobilistica e microelettronica, SEMICON Southeast Asia (5–7 maggio 2026 presso il MITEC, Kuala Lumpur) rappresenta un hub fondamentale per entrare in contatto con i leader del settore dei semiconduttori. Per maggiori dettagli sull’evento, visitare: www.semiconsea.org. Parallelamente, gli operatori italiani nei settori food & beverage, cosmetica e sanità possono sfruttare la Malaysia International Halal Showcase (MIHAS) dal 23 al 26 settembre 2026. Riconosciuta come la più grande fiera halal al mondo, offre un accesso diretto al mercato globale halal, che si prevede supererà i 5 trilioni di dollari entro il 2030. Per maggiori dettagli sull’evento, visitare: www.mihas.com.my.

A complemento di questi eventi, le aziende italiane possono utilizzare la piattaforma Madani Digital Trade (MDT), un ecosistema basato sull’intelligenza artificiale che fornisce lead commerciali verificati in tempo reale. Visitando la piattaforma MDT su https://madanitrade.com/ e selezionando “Explore Virtual Showcase”, le imprese possono accedere immediatamente a un elenco di fornitori malesi con brochure digitali e certificazioni. Questo gateway digitale semplifica il processo di matchmaking, consentendo alle aziende italiane di stabilire partnership affidabili con pochi clic.Contattaci per un supporto commerciale personalizzato

Il Console Ravidran invita gli innovatori italiani a superare i confini del commercio tradizionale. Che si tratti di approvvigionarsi di componenti elettronici avanzati per il settore automobilistico o di collaborare su prodotti agricoli sostenibili, MATRADE è pronta a colmare il divario. Il nostro obiettivo è trasformare le sfide geopolitiche in una roadmap verso una prosperità condivisa. Nell’attuale panorama commerciale complesso, la partnership tra Malesia e Italia offre una solida base per stabilità e crescita reciproca.

Di Alessandro Forte

Il 23 settembre 2025 aggiunge un altro tassello al longevo e complesso puzzle di relazioni bilaterali tra l’Unione Europea e i Paesi ASEAN: la presidente della Commissione Von der Leyen ed il Presidente Indonesiano Subianto hanno chiuso un accordo di libero scambio (FTA) e protezione degli investimenti (IPA) dopo nove anni di negoziati, in attesa di un consenso formale da parte degli Stati Membri e Parlamento Europeo. Tale intesa si inserisce all’interno di un ben più ampio quadro politico e commerciale per Bruxelles, che vede nella regione un solido partner economico, ma soprattutto un’opportunità strategica. L’ASEAN, infatti, non solo si conferma terzo partner commerciale per l’Unione nel 2024, con un interscambio di beni pari a €258.7 miliardi (9,6% del commercio totale dell’organizzazione asiatica), ma anche uno snodo manifatturiero e logistico cruciale per l’accesso all’area indo-pacifica, ponte fra economie avanzate ed in via di sviluppo, ed hub in filiere chiave – tra cui elettronica ed automotive.

In questo contesto, Jakarta e Bruxelles hanno concordato di rimuovere dazi su più del 90% dei prodotti appena dopo l’entrata in vigore dell’accordo, inclusi i dazi al 50% sulle auto provenienti dall’UE, che andranno incontro ad una graduale rimozione entro 5 anni; il presidente indonesiano, a questo proposito, si dice fiducioso che queste condizioni portino a raddoppiare l’interscambio commerciale fra i due attori nel primo quinquennio.

Inoltre, l’accordo appena sancito è il terzo traguardo che premia l’approccio bilaterale dell’Unione verso i paesi ASEAN; difatti, dopo il tentativo nel 2007 di negoziare un accordo intraregionale, il processo si è arenato e sospeso nel 2009, a causa dell’eterogeneità regolatoria interna ai diversi paesi del Sud-est asiatico. Questo, tuttavia, non ha impedito a Bruxelles di siglare accordi di libero scambio con Singapore nel 2019 – con un IPA in attesa di ratifica – e Vietnam nel 2020, aprendosi ad una maggiore diversificazione di prodotti e servizi nella regione. Da un punto di vista strategico, il binomio Singapore – Indonesia, quali rispettivamente campione dei servizi, e grande potenza demografica produttrice di materie prime, lancia inevitabilmente un segnale positivo per i negoziati rimasti in panchina.

Per la Thailandia, hub automotive dell’ASEAN, il precedente indonesiano sullo smantellamento progressivo dei dazi nel settore costituisce un facilitatore regolatorio, riducendo l’incertezza degli investimenti e aprendo ad una più realistica e larga integrazione delle catene del valore a livello regionale; per la Malesia, seconda produttrice mondiale di olio di palma, proprio dietro Jakarta, la rimozione di dazi da parte di Bruxelles sul prodotto apre ad uno scenario più appetibile sul tavolo dei negoziati, fermo restando il mantenimento degli standard europei su sicurezza alimentare e sostenibilità; per le Filippine, i cui servizi costituiscono il 63,2% del PIL, un accordo di libero scambio sulla falsa riga dell’intesa con Singapore porterebbe interoperabilità nei servizi digitali, procedure più snelle per licenze e pagamenti, e cornici comuni per fintech e open banking, rendendo più immediato l`accesso degli operatori filippini al mercato UE.

Resta ancora una domanda aperta: ha ancora senso un accordo regionale UE-ASEAN? La risposta breve è sì, ma non nell’immediato. Tuttavia, la via bilaterale non è da intendersi come alternativa ad un accordo intraregionale, ma come una strada pragmatica per allineare, passo dopo passo, gli accordi con gli altri paesi del Sud-Est asiatico, costruendo una cornice più ampia che riduce i costi di conformità per le imprese, e rafforza l’integrazione tra i Paesi ASEAN. Questo, nel medio-periodo, potrebbe senz’altro creare terreno fertile per un’intesa regionale credibile. Il contesto globale, oltretutto, spinge nella stessa direzione: tra gli aumenti tariffari statunitensi, e le persistenti dipendenze dal mercato cinese, per UE e ASEAN la diversificazione delle catene del valore non è più un’opzione, ma una necessità strategica. Da qui, l’urgenza di trasformare i progressi bilaterali in una tabella di marcia condivisa, con obiettivi concreti e tempi definiti.

Di Emanuele Ballestracci

Quando nel 2008 l’amministrazione Obama inaugurò una nuova era della politica estera americana con l’ormai celebre formula del “Pivot to Asia”, pochi avrebbero immaginato che poco più di un decennio dopo anche l’Europa ne avrebbe in parte seguito i passi. La regione dell’Indo-Pacifico – la cui precisa delimitazione geografica varia a seconda dei parametri adottati da ciascun attore – si colloca infatti sempre più al centro degli interessi strategici dell’Unione Europea e dei suoi Stati membri. Dal 2018, anno della pubblicazione della strategia francese per l’Indo-Pacifico, tali interessi si sono tradotti in documenti programmatici elaborati dai governi europei. Paesi Bassi, Germania, Regno Unito, Repubblica Ceca e Lituania, nonché la stessa Unione Europea, hanno infatti seguito l’esempio francese. L’Italia, invece, ancora priva di una strategia ufficiale, ha avviato nel 2023 i lavori parlamentari per definirla.

Sebbene non disponga ancora di principi codificati organicamente e non possieda risorse paragonabili a quelle di potenze con presenza stabile come Regno Unito e Francia, l’impegno italiano nell’Indo-Pacifico ha nondimeno contribuito a posizionare Roma come partner credibile per gli attori regionali. Da oltre quindici anni l’Italia ha infatti approfondito i propri legami con la regione seguendo un approccio multidimensionale e costante, nonostante la proverbiale discontinuità dei suoi esecutivi.

Un punto di svolta fondamentale nella traiettoria indo-pacifica dell’Italia è giunto nel 2007, quando Roma è entrata a far parte del Pacific Islands Forum come Dialogue Partner – dopo Francia e Regno Unito, ma prima di Germania e Spagna. Da allora, l’Italia ha ampliato una rete di partnership strategiche con gli storici alleati regionali: con la Corea del Sud nel 2018 e con India e Giappone nel 2023, cui sono seguiti nel 2024 i Piani d’Azione Strategici Congiunti con Nuova Delhi e Tokyo. Nel 2019 ha inoltre aderito all’Indian Ocean Rim Association (IORA) come Dialogue Partner, uno dei soli tre Paesi europei a farlo.

Sul piano della difesa, la cooperazione industriale e quella militare sono emerse come ambiti cruciali, in particolare con il lancio nel 2022 del Global Combat Air Programme (GCAP), un partenariato trilaterale con Regno Unito e Giappone per lo sviluppo di un caccia di sesta generazione. Negli ultimi dieci anni, la Marina Militare ha inoltre effettuato regolari missioni nell’area: la fregata Carabiniere nel 2017, l’ITS Morosini nel 2023, l’ITS Montecuccoli e gli F-35A in Giappone nel 2024, e l’ITS Antonio Marceglia nel 2025. A ciò si aggiunge la partecipazione italiana alla Operazione AGENOR – l’iniziativa europea di sicurezza marittima nello Stretto di Hormuz – dal luglio 2022 al gennaio 2023, assumendo il comando e contribuendo con due fregate e assetti aerei.

La particolarità più significativa dell’approccio italiano risiede tuttavia nella profondità con cui Roma ha esteso le proprie relazioni con i Paesi del Sud-Est Asiatico, quasi un unicum rispetto agli orientamenti di altri Paesi europei come Paesi Bassi e Germania. Quest’ultimi tendono infatti a enfatizzare la cooperazione con “like-minded partners” — Stati Uniti, Giappone, Corea del Sud, India e Australia — per ampliare la propria presenza regionale, mentre il Regno Unito fa ampio affidamento su forum minilaterali che escludono l’ASEAN.

L’Italia ha invece rafforzato in modo significativo il proprio impegno con il Sud-Est asiatico, avviando collaborazioni e consolidando partnership su più livelli. Memoranda of Understanding di natura economica sono stati firmati con Indonesia e Thailandia, mentre nel 2020 Roma è diventata ASEAN Development Partner. Le imprese italiane hanno inoltre collaborato con Vietnam, Indonesia e Thailandia nella fornitura di macchinari e attrezzature industriali per la modernizzazione manifatturiera, oltre a sviluppare progetti con Filippine e Malaysia nei settori delle energie rinnovabili e della transizione climatica. L’ASEAN è stata inoltre identificata come priorità strategica nel “Piano d’Azione per le Esportazioni Italiane nei Mercati Extra-UE ad Alto Potenziale” presentato nel giugno 2025, con le esportazioni italiane che hanno raggiunto 10,7 miliardi di euro nel 2024: una crescita del 10,3% rispetto all’anno precedente.

In questo quadro, il rafforzamento dei legami con la Malaysia costituisce un tassello emblematico: la visita del primo ministro Anwar Ibrahim a Roma nel luglio 2025, culminata in un vertice con la premier Giorgia Meloni, ha sancito l’evoluzione delle relazioni con Putrajaya in partnership strategica. I rapporti italo-malaysiani si sono infatti consolidati su tutti i livelli, grazie anche al contributo del settore privato e dei giganti italiani come Leonardo, Fincantieri ed Eni. Inoltre, le relazioni con l’Indonesia hanno registrato un’altrettanta significativa crescita: nel 2024 il Paese è divenuto il principale importatore di armamenti italiani, con acquisizioni per 1,25 miliardi di euro e un contratto storico con Fincantieri e Leonardo per due pattugliatori multiruolo. Sono inoltre circolate indiscrezioni su possibili nuovi accordi, tra cui la vendita della portaerei Garibaldi.

L’approfondimento delle relazioni con i Paesi ASEAN costituisce quindi un architrave del rinnovato interesse italiano verso l’Indo-Pacifico. Parallelamente alla cooperazione con i partner tradizionali, Roma ha infatti saputo rafforzare significativamente i rapporti con le capitali del Sud-Est asiatico a livello diplomatico, economico e di difesa. Tale approccio differisce da altri attori europei, nonostante UE e ASEAN siano accomunati dal supporto a principi quali multilateralismo e centralità del diritto internazionale.

Articolo a cura di Massimo Rustico, Ambasciatore d’Italia in Malesia (2021-2025)

Dopo 37 anni, la visita ufficiale in Italia il 2-3 luglio u.s. del Primo Ministro malese YAB Dato’ Seri Anwar Ibrahim, accompagnato da cinque Ministri, ha segnato un punto di svolta nei rapporti bilaterali. L’incontro si è svolto durante la presidenza malese dell’ASEAN, rafforzando il dialogo e la cooperazione tra l’Unione Europea e i paesi del Sud-Est asiatico.

Il Primo Ministro Anwar Ibrahim ha incontrato il Presidente del Consiglio, On. Giorgia Meloni, e il Vice Presidente del Consiglio e Ministro degli Affari Esteri, On. Antonio Tajani. Durante la bilaterale tra i due Premier, alla presenza dei Ministri della Difesa e degli Esteri, sono state affrontate le principali tematiche di politica estera e sicurezza internazionale. Il Presidente del Consiglio ha accolto l’invito del Primo Ministro a effettuare una visita ufficiale a Kuala Lumpur. Significativi anche i colloqui dei Ministri della Difesa e del MIMIT con i loro omologhi malesi.

La Malesia si conferma per l’Italia un partner chiave nel Sud-Est asiatico, per stabilità e apertura economica. Gli incontri hanno evidenziato ampie convergenze su priorità condivise, che le due parti intendono rafforzare in modo strutturato, in particolare: energia, transizione verde e digitale, difesa, microelettronica, supply chain e industria avanzata.

Particolarmente significativa è stata la Tavola Rotonda Economica Italia-Malesia, inaugurata dal Vice Presidente del Consiglio e Ministro degli Esteri, On. Antonio Tajani, alla presenza del Primo Ministro e dei Ministri malesi. L’incontro ha riunito i vertici di decine di grandi aziende italiane e malesi, attive in settori strategici, insieme ai rappresentanti del sistema Italia (CDP, SACE, SIMEST, ICE).

Sono emerse forti complementarietà, soprattutto nei settori ad alta tecnologia, che confermano una chiara convergenza di visioni tra i due Paesi. Nel settore della difesa, la Malesia si conferma un partner affidabile e strategico per le principali aziende italiane, mentre nel settore energetico si aprono nuove opportunità grazie alla partnership tra Eni e Petronas, destinata a trasformare il panorama energetico regionale. L’attenzione si estende anche alle infrastrutture di rete, energetiche e digitali, fondamentali per sostenere la crescita e la competitività globale, così come alle tecnologie per la transizione energetica. Le imprese italiane e malesi, supportate dal sistema Italia e da una rinnovata collaborazione con le maggiori istituzioni finanziarie locali, dispongono così di una piattaforma efficace per consolidare rapporti industriali, tecnologici e finanziari, rafforzando la strategia di internazionalizzazione italiana in un Paese chiave dell’ASEAN. L’attrazione di investimenti finanziari malesi è stata anche oggetto di incontri bilaterali a margine.

La Tavola Rotonda ha aperto nuove prospettive, ponendo le basi per il rafforzamento della cooperazione economica in una regione sempre più strategica per gli equilibri globali futuri. Con il ruolo crescente di quest’area, l’Italia conferma il proprio impegno a mantenere un ruolo attivo, consolidando legami e promuovendo investimenti in progetti condivisi volti a sicurezza, innovazione e sviluppo sostenibile. L’incontro ha inoltre sottolineato le ampie opportunità offerte dai rapporti bilaterali, il cui rilancio si inserisce nel più ampio quadro della cooperazione Italia-ASEAN, evolvendosi parallelamente al riavvio dei negoziati sul Free Trade Agreement tra la Malesia e l’Unione Europea, fattore chiave nelle relazioni UE-ASEAN.

La visita ha evidenziato come la Malesia, insieme all’Asia del Sud-Est, rappresenti non solo un mercato, ma un orizzonte politico sempre più rilevante per l’Italia e la sua strategia nell’Indo-Pacifico, in sintonia con l’Europa. Oggi Kuala Lumpur e Roma non si limitano più a dialogare come capitali amiche, ma si riconoscono come partner, legati da una visione condivisa e interessi convergenti, in particolare nel rispetto del diritto internazionale e nella salvaguardia della libertà di navigazione.

Nel contesto di un rafforzato rapporto bilaterale, si inserisce la realizzazione della nuova sede demaniale dell’Ambasciata d’Italia a Kuala Lumpur, la più moderna del Sud-Est asiatico, inaugurata il 6 giugno u.s., a testimonianza dell’impegno italiano a consolidare senza sosta la propria presenza in una delle aree più dinamiche a livello internazionale.

Massimo Rustico

Ambasciatore d’Italia in Malesia

(18 ottobre 2021 – 8 giugno 2025)

Di Anna Affranio

Con la scadenza della tregua commerciale fissata simbolicamente per l’8 luglio, Stati Uniti e ASEAN si trovano in un momento cruciale. L’annuncio dello scorso 2 aprile, definito “Liberation Day” dalla retorica dell’amministrazione Trump, ha riacceso nuove tensioni: Washington ha infatti comunicato l’intenzione di introdurre dazi su un’ampia gamma di prodotti provenienti dai Paesi, tra gli altri, del Sud-est asiatico.

Nel dettaglio, i dazi riguarderebbero la Cambogia, Paese più colpito (con dazi fino al 49%), il Laos (48%), il Vietnam (46%), il Myanmar (44%), la Thailandia (36%) e l’Indonesia (32%). Malaysia, Brunei, Filippine e Singapore sarebbero invece soggetti a tariffe più contenute, tra il 10% e il 24% (secondo una fonte ufficiale). Le misure, per lo meno secondo Washington, servono a correggere squilibri commerciali e proteggere l’industria nazionale, in particolare nei settori dell’elettronica, dell’agroalimentare e dell’automotive.

Per molti Paesi ASEAN però, dazi di tale entità rappresentano un rischio concreto per il loro modello economico, largamente basato sulle esportazioni. Per molti di questi Paesi infatti, gli Stati Uniti sono il principale mercato di esportazione. Inoltre, negli ultimi anni, a causa delle tensioni commerciali tra Pechino e Washington, la regione ha attratto massicci investimenti da parte di multinazionali interessate a ridurre la propria dipendenza dalla Cina, posizione strategica che ora è minacciata dalla recente introduzione dei dazi.

Per cercare di ridurre i danni in vista della scadenza, sono in corso negoziati sia multilaterali sia bilaterali. Si è lavorato a un vertice multilaterale tra gli Stati Uniti e l’intero blocco ASEAN, con Singapore, Indonesia e Vietnam che stanno spingendo per una proroga della tregua tariffaria, almeno nei settori tecnologici più sensibili. Parallelamente, la Malaysia, che detiene la presidenza di turno dell’ASEAN, ha proposto un summit straordinario con Donald Trump, con l’obiettivo di trovare un’intesa politica di alto livello.

Sul fronte bilaterale, invece, Stati Uniti e singoli Paesi come Cambogia, Vietnam e Thailandia stanno conducendo negoziati separati per gestire i dazi in modo più mirato e flessibile. Per quanto riguarda il Vietnam, si sono svolti già molteplici round negoziali che hanno toccato i temi delle esportazioni tessili e dell’elettronica. Hanoi ha promesso maggiori controlli contro il transshipment illegale di merci cinesi e ha mostrato apertura verso l’aumento delle importazioni di prodotti statunitensi. Il leader del Partito comunista vietnamita To Lam è stato tra i primi leader stranieri a parlare con la Casa Bianca dopo il “LIberation Day” ed è coinvolto direttamente nei negoziati. Anche la Thailandia si è attivata. Il governo è stato tra i primi a mettere in campo un team tecnico per trattare la riduzione dei dazi, attualmente fissati al 36%. Bangkok ha presentato una proposta che include l’ampliamento dell’accesso al mercato per i prodotti americani ma anche investimenti thailandesi negli USA, offrendo dunque la possibilità di creare a loro volta opportunità lavorative per gli statunitensi. Secondo visione ottimistica del Ministro del Commercio thailandese, i negoziati potrebbero riuscire a ridurre l’importo della tariffa fino al 10%. Tuttavia, al momento non sono stati firmati accordi ufficiali. Molto simile la reazione della Cambogia, la principale vittima dei dazi nella regione, con esportazioni verso gli Stati Uniti che rappresentano circa il 38% dell’export totale, principalmente costituito da abbigliamento e calzature. Il Governo punterà probabilmente a un alleggerimento graduale, ma temendo gravi conseguenze economiche e sociali ha già avviato due round di colloqui virtuali con Washington e mira a negoziati diretti a breve. In cambio, Phnom Penh come segnale di buona volontà ha tagliato a sua volta le tariffe d’importazione su 19 categorie di prodotti statunitensi, riducendole dal massimo 35 % fino al 5 % circa e rafforzato i controlli interni per evitare potenziali pratiche di esportazioni fraudolente.

Nel frattempo, la Cina osserva e si muove. Pechino ha recentemente aggiornato il suo accordo di libero scambio con l’intero blocco ASEAN, e continua a rafforzare la cooperazione con la regione su infrastrutture, logistica ed energia. L’obiettivo è chiaro: proporsi come partner stabile e prevedibile, in contrasto con l’approccio americano più umorale e aggressivo sul piano commerciale.

Tre gli scenari più probabili: una proroga tecnica della tregua per alcuni mesi, un ritorno immediato alle tariffe, oppure una soluzione intermedia con esenzioni settoriali e monitoraggio trimestrale. In ogni caso, il rischio è che l’ASEAN esca da questa fase più frammentato, per la possibilità che ogni singolo Paese intavoli negoziati separati e autonomi con gli USA. con ricadute, in quest’ultimo scenario, assai ampie per ciò che riguarda catene di fornitura, investimenti esteri ma anche sullo stesso posizionamento geopolitico della regione.

Le scelte che verranno prese nelle prossime settimane avranno effetti nel lungo termine non solo per l’economia dell’ASEAN, ma per l’intera architettura commerciale della regione dell’ Asia-Pacifico.

Il rialzo dei dazi da parte degli Stati Uniti potrebbe avere effetti positivi per l’export italiano, soprattutto da parte dei mercati emergenti. Secondo un approfondimento messo a punto dalla Farnesina, dopo la riunione presieduta dal ministro Antonio Tajani con alcuni rappresentanti del tessuto produttivo italiano, un ruolo importante potrebbe avere l’apprezzamento del dollaro sull’euro, verificatosi negli ultimi mesi, unito all’aumento delle scorte di merci da parte delle imprese americane. Anche misure tariffarie più elevate contro Cina e Messico potrebbero avere effetti opposti, aprendo spazi competitivi per il Made in Italy. In particolare, segnala la Farnesina, importanti opportunità per l’export italiano vengono dai mercati emergenti: Mercosur, India, ASEAN, Paesi del Golfo, Africa e Balcani. Le esportazioni italiane nella regione ASEAN hanno raggiunto 9,7 miliardi di euro nel 2023, con una crescita del 5,1%, confermata da un’ulteriore +11% nel 2024. I settori trainanti sono macchinari, chimica, tessile e agroalimentare. Sebbene il saldo commerciale sia negativo, il deficit si è progressivamente ridotto grazie alla crescente competitività del Made in Italy. Nello specifico, nel 2024 l’aumento più significativo è quello verso il Vietnam, dove si registra un ragguardevole +25%. La crescita riguarda anche gli altri Paesi dell’ASEAN e il dato è una chiara testimonianza della crescente apertura del mercato asiatico, che continua a rappresentare una frontiera chiave per l’industria italiana. Il trend si sta addirittura intensificando, visto che il solo dato di dicembre 2024 è addirittura di un aumento del 39,9%. Negli ultimi sei anni, l’interscambio commerciale complessivo tra Italia e ASEAN è cresciuto circa del 40%, più di Regno Unito, Germania e Francia, evidenziando il grande dinamismo delle relazioni economiche Italia-ASEAN. Gli strumenti di cooperazione economica tra l’ASEAN e l’Italia sono diversi e sfaccettati. Comprendono accordi commerciali, trattati di investimento, joint venture e programmi di cooperazione economica e tecnica. Questi strumenti mirano a ridurre le barriere commerciali, a promuovere gli investimenti, a favorire il trasferimento di tecnologia e a rafforzare i legami economici tra le due regioni. Insieme, costruiscono partenariati economici resistenti e reciprocamente vantaggiosi. Ad oggi, gli IDE italiani nell’ASEAN valgono 7,7 miliardi di euro, mentre gli IDE ASEAN ammontano a più di 800 milioni di euro. Si tratta di aumenti esponenziali da quando è stata fondata l’Associazione Italia-ASEAN.

Come tutti sappiamo, la pace e la prosperità sono guidate dall’attività economica, dal ruolo della comunità imprenditoriale, dal ruolo degli imprenditori, dal ruolo dell’industria. Senza la partecipazione dinamica del settore economico, fondamentalmente non possiamo avere crescita e prosperità. Senza crescita, non possiamo alleviare la povertà, non possiamo creare occupazione. La regione del Pacifico è una delle aree più dinamiche del mondo. La crescita economica, i potenziali risultati tecnologici, la demografia, le risorse disponibili lasciano presagire un futuro economico brillante per tutti. Al momento ci sono tensioni geopolitiche, ma io sono un ottimista nell’interesse dell’umanità. Credo che i leader delle grandi potenze del mondo, in ultima analisi, opteranno sempre per il bene comune. La rivalità è storica, ci sarà sempre, ma il nostro pianeta è diventato più piccolo. Le enormi scoperte tecnologiche richiedono che i leader siano più saggi, più pazienti, più accomodanti, perché il potere della tecnologia può portare progressi significativi alla vita umana, ma il potere della tecnologia può anche distruggere la vita umana molto velocemente. Pertanto, scelgo sempre la strada della collaborazione, dell’impegno, della comunicazione, della negoziazione. Certo, dobbiamo rispettare e vivere secondo le leggi comuni, le regole internazionali, ma dobbiamo anche avere una comprensione comune degli interessi di tutti. Vengo da un Paese, l’Indonesia , che è uno dei più grandi Paesi del mondo, il quarto per popolazione. Il nostro territorio, da ovest a est, è lungo quasi quanto l’Europa. L’Europa ha 27 Paesi o più, noi siamo un solo Paese. Abbiamo le nostre sfide importanti, ma siamo benedetti da risorse abbondanti e abbiamo la fortuna di poter essere in pochi anni completamente autosufficienti dal punto di vista energetico. Saremo forse uno dei pochi Paesi in grado di raggiungere il 100% di energia rinnovabile entro pochi anni. Possiamo sostituire i combustibili fossili con le energie rinnovabili. Abbiamo il più grande potenziale geotermico e di energia solare, ma la nostra forza principale verrà dalla bioenergia, dal carburante di origine vegetale che possiamo produrre. L’Indonesia è aperta a fare affari. Sono determinato a proteggere tutti gli investimenti, a creare una condizione economica favorevole, a partecipare alle principali organizzazioni economiche del mondo e a lavorare insieme a tutti voi per creare prosperità reciproca. Credo che la prosperità possa venire solo dalla pace. La pace viene dalla comprensione. La comprensione deriva dall’impegno e dalla negoziazione. Invito alla cooperazione tra tutti voi, il settore privato del Pacifico, per raggiungere insieme la prosperità. Prosperità che, alla fine, garantisce pace e stabilità.

I Paesi membri dell’ASEAN esprimono profonda preoccupazione per il continuo aumento delle emissioni globali di gas a effetto serra e per la conseguenza dell’aumento dei rischi climatici e degli impatti sui sistemi naturali e umani, che rimane una minaccia significativa per la diversità ecologica nella regione dell’ASEAN e, in generale, per la sostenibilità dei guadagni di sviluppo che abbiamo raggiunto finora. Vogliamo richiamare l’attenzione sul costo dei cambiamenti climatici per le economie dell’ASEAN, che rappresenta una perdita economica stimata di 97,3 miliardi di dollari tra il 2009-2020 e un costo di adattamento stimato in 422 miliardi di dollari fino al 2030 per la regione. Vogliamo evidenziare i progressi significativi e le nuove opportunità offerte dalla COP28 e dal Consenso degli Emirati Arabi Uniti per garantire un clima stabile, che costituisce una base importante per sostenere i guadagni in termini di sviluppo nella regione dell’ASEAN, tenendo conto delle responsabilità comuni ma differenziate degli Stati Parte dell’ASEAN. Per questo motivo, chiediamo che venga accelerata l’attuazione delle azioni per il clima e dei meccanismi finanziari previsti dall’UNFCCC, come prova dell’impegno a favore di un’azione per il clima e di una transizione energetica rapida ed equa. Chiediamo di riconoscere le persistenti lacune nell’attuazione delle ambiziose azioni concordate in materia di clima, tra cui la mitigazione, l’adattamento e la finanza. E auspichiamo l’adempimento dei mezzi di attuazione, come da impegni assunti dai Paesi sviluppati, ossia finanziamenti, sviluppo e trasferimento di tecnologie e sviluppo di capacità, compreso lo sviluppo e l’attuazione di tecnologie a basse emissioni e di infrastrutture abilitanti, che sono fondamentali per la nostra transizione verso un’economia regionale a basse emissioni di carbonio e per garantire la capacità dell’ASEAN e dei Paesi in via di sviluppo di accedere ai finanziamenti per il clima. Auspichiamo inoltre l’attuazione delle decisioni adottate nelle precedenti COP per rafforzare il sostegno finanziario all’azione per il clima nei Paesi in via di sviluppo. Chiediamo poi di riconoscere i contributi potenziali degli Stati membri dell’ASEAN attraverso l’evitamento delle emissioni, la riduzione delle emissioni, l’eliminazione delle emissioni e l’aumento dello stock di carbonio, in funzione dei progressi scientifici e tecnologici, della cooperazione internazionale e di un maggiore sostegno da parte dei Paesi sviluppati, comprese le iniziative pertinenti relative ai mercati del carbonio da parte degli Stati membri dell’ASEAN per fungere da modello per un approccio integrato allo sviluppo sostenibile e alla resilienza climatica nella regione.

Il discorso del Vice Ministro delle Imprese e del Made in Italy, Valentino Valentini, al Villaggio Italia di Singapore durante la visita della nave Amerigo Vespucci

Singapore è uno dei porti più importanti di tutta l’Asia, una delle piazze finanziarie più importanti e qui non solo portiamo l’Italia e quello che rappresenta ma con il Villaggio Italia portiamo l’esperienza italiana. Questo serve non soltanto come messaggio di amicizia e collaborazione ma anche a favorire sempre di più gli investimenti reciproci che in questo momento si stanno svolgendo dalle due parti degli oceani. L’arrivo dell’Amerigo Vespucci in questo straordinario porto simboleggia l’incontro di due nazioni con storie ricche e intrecciate. Italia e Singapore sono geograficamente distanti, ma vicine nella loro visione di progresso e di sviluppo sostenibile. L’importanza del libero scambio e dei commerci internazionali rimane fondamentale per la prosperità delle nostre nazioni. In un mondo in rapida evoluzione, o piuttosto in pericolosa involuzione, Italia e Singapore rappresentano portali di accesso privilegiati all’Asia, e all’ Europa e attraverso il Mediterraneo al continente africano, facilitando non solo lo scambio di merci, ma anche di idee, tecnologie vettori di pace e stabilità. Italia e Singapore intendono rappresentare un modello per un commercio internazionale che sia al contempo dinamico ma equo, responsabile ed orientato al futuro. Nei prossimi giorni, attraverso una serie di eventi mirati, esploreremo le molteplici opportunità di cooperazione nei settori dell’economia blu, dello spazio, delle tecnologie avanzate e dell’innovazione sostenibile. Le nostre economie, caratterizzate da un tessuto di piccole e medie imprese dinamiche e innovative, trovano in questa collaborazione un terreno ideale per crescere e prosperare. Lo scambio di conoscenze, tecnologie e capitale umano tra i nostri paesi può catalizzare l’innovazione e aprire nuove frontiere in settori strategici come la digitalizzazione, le scienze della vita e le tecnologie pulite. L’Italia, con la sua ricca tradizione manifatturiera, il suo patrimonio culturale e la sua creatività nel design si combina armoniosamente con Singapore, hub globale di innovazione, finanza e tecnologia. Questa sinergia offre opportunità uniche per entrambi i paesi di espandere i propri orizzonti economici e culturali.

![]()